■Event Report

J-REIT、インフラファンドのIR祭りに個人投資家が集結!

「J-REITファン2018」が開催

2月24日(土)、東京証券取引所で「J-REITファン2018」が開催された【主催:東京証券取引所(日本取引所グループ)、日経ラジオ社、プロネクサス】。これはJ-REIT(不動産投資信託)に関する個人投資家向けの投資イベント。今年は「J-REIT、インフラファンドのIR祭り」と銘打ち、2015年に開設された新しい市場「インフラファンド」も採り上げたのが大きな特色のひとつだ。

当日はJ-REIT(投資法人)13法人と上場しているすべてのインフラファンド4法人などが参加した。参加法人のIRセミナー(プレゼンテーション)はもちろん、専門家による講演やトークセッション、シンポジウムなど、多彩なプログラムが用意されており、参加した個人投資家は、それぞれ真剣に聞き入っている様子だった。朝から夕方まで続くイベントなので、無料の軽食サービスはうれしい特典といえそうだ。

J-REIT市場の時価総額は11.8兆円(2018年2月23日現在)。日本では東証一部市場に次ぐ規模に成長し、個人投資家にとって主要なマーケットに確立したといっていいだろう。一方で2017年のパフォーマンスは相対的に軟調で推移し、今後想定される金利上昇局面でどのように活用したらよいか迷っている投資家も多いだろう。各プログラムでは金利や需給、ファンダメンタルズなどさまざまな視点から今後の投資判断に役立つ情報が提供された。来場者にとってはJ-REITやインフラファンドの現実に触れながら、未来が展望できるイベントになったようだ。

【基調講演】

Jリート投資の魅力と押さえておきたいポイント

東京証券取引所 上場推進部

山中 孝太郎氏

時価総額は約12兆円で東証一部に次ぐマーケットに成長

今回の「J-REITファン2018」には17のJ-REIT、インフラファンドに参加いただいております。ここでは、皆さまが各セミナーやJ-REITブースでお話を聞く際に参考になる基本的な情報について、①J-REITとは何か?②J-REITの見方を理解する③J-REITの市場動向と押さえておきたいポイントという3つの視点からお話しします。

J-REIT市場の時価総額は約12兆円で、東証第一部に次ぐ主要なマーケットに成長しており、今日(2月24日)現在で61銘柄が上場しています。

J-REITは不動産の賃貸業に特化した会社

東京証券取引所 上場推進部 山中 孝太郎氏

最初に「①J-REITとは何か?」ですが、J-REITは「不動産の賃貸業に特化した不動産会社(投資法人)」とイメージしていただければと思います。実際に業務をおこなうのは資産運用会社ですが、J-REITはこの資産運用会社に運用を委託し、広く投資家から資金を集め、オフィスビルなどさまざまな不動産を取得し、賃料を源泉とする分配金を投資家に還元します。このように小口で不動産に投資できるその仕組みは、投資家にとっても極めてシンプルということができるでしょう。

魅力的な分配金利回り

J-REITの金融商品としての魅力を考えてみます。J-REITの分配金利回りが魅力的な水準を維持しているのは、不動産賃料を源泉にしているからです。加えて、税制上のメリットもあります。具体的には、一定の要件を満たしたJ-REITは法人税課税を受けることなく利益を投資家に分配することが可能になっています。通常の事業会社は法人税を支払った後に投資家へ配当しますが、J-REITは利益の大半を投資家に分配できるので分配金利回りが高くなるのです。その結果、一部上場会社の平均利回りは1.44%ですが、J-REITは4.00%と相対的に高くなっています(2018年1月末現在)。

手軽に不動産に投資できることも魅力のひとつでしょう。実物不動産に投資するには、多額の資金と時間がかかりますが、J-REITは比較的手の届く金額で投資できます。2018年2月23日現在の1口あたりの投資口価格を見ると、いちばん安い銘柄は48,600円、高い銘柄で683,000円となっています。すべての銘柄が100万円以下から購入できますので、非課税投資枠が120万のNISA口座も活用できます。

J-REITの投資判断の尺度で比較検討を

次に「②J-REITの見方を理解する」です。J-REITの分析や評価にはさまざまな方法があります。株式投資におけるPBR(株価純資産倍率)やPER(株価収益率)と同様に、J-REITの投資口価格を評価する「NAV倍率」や「FFO倍率」などの投資判断の尺度があります。

「NAV」とはNet Asset Valueの略で、不動産の時価に基づく純資産価値をいいます。投資口価格を1口当たりのNAVで割ることで、J-REITの純資産価値と比較した投資口価格の水準を捉えることができます。NAV倍率は株式投資のPBRに似ています。一般的に、NAV倍率が1倍を超えると、J-REITの価値を市場が実際よりも高く評価している(=割高)ということになります。2017年12月末時点で59銘柄中32銘柄がNAV倍率1倍割れでした。このような状況下で、昨年は自己投資口取得を実施したJ-REITもありました。

「FFO」とはFunds From Operationの略で、不動産の賃貸純収入をいいます。株式投資のPERに近い指標です。FFO倍率は投資口価格を1口当たりのFFOで割ることで、J-REITの収益力と比較した際の投資口価格の水準を測ることができます。また、J-REITの財務状況を分析する際は、財務の健全性を判断する「LTV」などの指標が参考になります。

J-REIT投信からの資金流出が流入に転じる

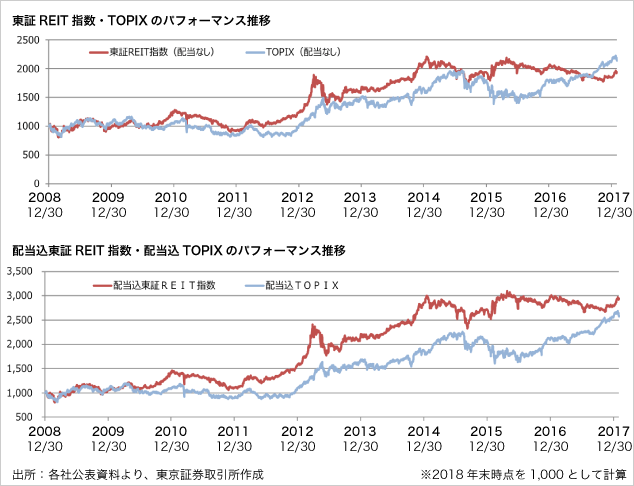

最後が「③J-REITの市場動向と押さえておきたいポイント」です。改めて価格推移を確認してみると、2017年12月末時点の東証REIT指数は1,662.92ポイントで2016年12月末時点に対して10.4%下落しています。一方、TOPIXは19.7%上昇していますので、J-REIT市場は低調で株式市場が好調といえる1年でした。2018年に入ってからはJ-REITがTOPIXをアウトパフォームして推移しています。

2017年にJ-REITが軟調だった原因に、J-REIT投信からの資金流出があげられています。投資信託協会のデータによると、J-REITの買い手だった投信が2017年4月以降に資金流出傾向へ転じていることがわかります。しかし、直近の2017年12月~2018年1月には流入に転じているようです。

配当込みで比較するとTOPIXを上回る

J-REITは分配金利回りが高く安定的に推移していることから、インカムゲインも踏まえたトータルリターンを把握することも大切です。東証REIT指数とTOPIXのパフォーマンスを比較すると、配当金“込み”と配当を考慮しない“なし”では違いが出てきます。長期間で見るとなおさら顕著です。

リーマンショックがあった2008年末からの9年間では、配当なしだとTOPIXが112%上昇、J-REITは85%上昇でした。一方、配当込みだとTOPIXが155%上昇でJ-REITは179%上昇となります。J-REITが長期安定的に分配金を出し続けてきたことがわかります。>

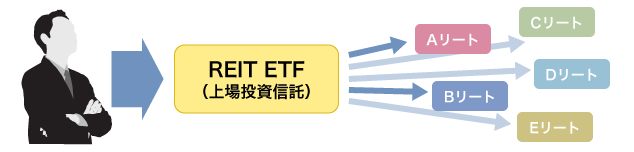

REIT指数に連動するETF

REIT投資の選択肢として、東証REIT指数に連動するETFも上場しています。東証REIT指数に連動するETFに投資すれば、J-REIT全61銘柄すべてに投資できます。現在東証REIT指数に連動するETFは7本上場されています。

■東証REIT指数に連動するETF

| コード | 銘柄名 | 売買単位 | 分配金支払基準日 | 運用会社 |

|---|---|---|---|---|

| 1343 | NEXT FUNDS 東証REIT指数連動型上場投信 | 10 | 2月・5月・8月・11月の10日 | 野村アセットマネジメント |

| 1345 | 上場インデックスファンドJリート(東証REIT指数)隔月分配型 | 100 | 奇数月の8日 | 日興アセットマネジメント |

| 1597 | MAXIS Jリート上場投信 | 10 | 3月・6月・9月・12月の8日 | 三菱UFJ国際投信 |

| 1595 | NZAM 上場投信 東証REIT指数 | 10 | 1月・4月・7月・10月の15日 | 農林中金全共連アセットマネジメント |

| 1398 | SMAM 東証REIT指数 上場投信 | 10 | 3月・6月・9月・12月の8日 | 三井住友アセットマネジメント |

| 1476 | iシェアーズ Jリート ETF | 1 | 2月・5月・8月・11月の9日 | ブラックロック・ジャパン |

| 1488 | ダイワ上場投信-東証REIT指数 | 10 | 3月、6月、9月、12月の4日 | 大和証券投資信託委託 |

■野村高利回りJリート指数に連動するETF

| コード | 銘柄名 | 売買単位 | 分配金支払基準日 | 運用会社 |

|---|---|---|---|---|

| 1660 | MAXIS高利回りJリート上場投信 | 1 | 1月・4月・7月・10月の10日 | 三菱UFJ国際投信 |

出所:各社公表資料より、東京証券取引所作成

上場インフラファンドの魅力 ~イチから学ぶための4テーマ~ >>>

取材・執筆:K-ZONE (掲載日:2018年4月16日)