■第33回

三菱UFJモルガン・スタンレー証券のアナリスト、石井翔大氏に聞く

今後のJ-REIT投資の銘柄選択ポイント及び、

セクター別投資戦略 含み損益率が鍵となる可能性

最近のJ-REITマーケットの特徴を教えてください。

三菱UFJモルガン・スタンレー証券アナリスト (担当業種:REIT)石井 翔大氏

足元のJ-REITマーケットにおいては、東京都区部を中心に好調な賃貸マーケットを背景として賃料上昇が見込まれるオフィス系や、堅調な企業業績を背景とした賃金上昇基調により家賃上昇が見込める住宅系の各銘柄を中心に注目を集めています。

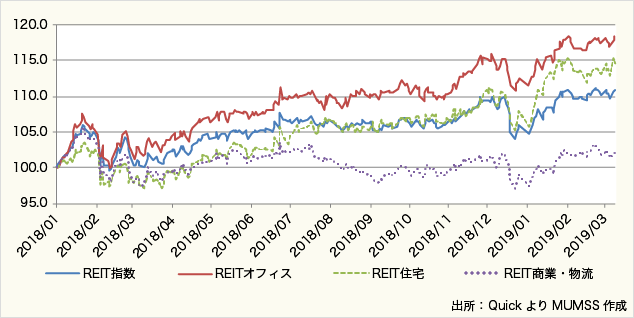

2018年1月4日を100として指数化すると、2019年3月12日時点ではREIT指数が110.8に対し、オフィス系平均118.4、住宅系平均114.5とREIT指数を上回るのに対し、商業、物流系平均は102.1とREIT指数を下回りました。

■図表1:アセットクラス別東証REIT指数推移(2018/1/4=100)

オフィス系は好調な賃貸市況を背景に内部成長

オフィス系については、足元の好調な企業業績や働き方改革による従業員一人当たりの業務スペース拡大等を背景として、企業の賃貸需要が非常に旺盛です。「WeWork」等のシェアリングオフィスや自動運転関連技術の開発拠点等の新たな主体からのニーズも台頭し、2018年には都心主要5区の空室率は2%を切り募集単価はリーマンショック以降約9年ぶりに2万円を突破しました。賃料増加による内部成長期待からオフィス系各銘柄が広く買われる展開となっています。

住宅系は都心比率が高い銘柄ほど買われる展開

住宅系については、都心部を中心に開発素地価格高騰や建築単価上昇の影響から開発コストが上昇した結果新規の賃貸住宅供給が絞られた一方、若年人口流入は継続したため賃貸需給が逼迫。結果として従来上昇が期待し辛かった賃料が徐々に上昇に転じ、住宅系REIT保有物件の賃料単価の上昇につながっています。ただし、賃料の上昇傾向は都心部の一部に限定される傾向があるため、ポートフォリオの首都圏比率が高い銘柄がより買われているようです。

物流系は大型PO連続により需給軟化

物流系については、2018年初から大型POが連続し、夏以降投資口の需給が緩み株価パフォーマンスが低下しています。物流施設はテナントとの長期リース契約により賃料更改の機会が限定されやすく、オフィス系・住宅系と比べ相対的に内部成長ポテンシャルが小さいこともパフォーマンス低下の要因であると考えられます。

商業系はEC、ホテル系は災害に影響を受けた

商業系の各銘柄は、EC市場規模拡大による小売店舗の売上規模縮小懸念から上値が重い展開となっています。ホテル系については、昨年6月の民法新法施行により違法民泊が一掃され一部のバジェット型ホテルを中心に恩恵を受けましたが、6月から9月にかけて連続した大型災害によりLCCの運航が一時停止した他、米中貿易摩擦や新興国通貨安等を受け中長期的なインバウンドに不透明感が増したことを背景に軟調な展開となりました。ただし今年5月の10連休やラグビーワールドカップ、来年の東京オリンピック等ホテル需要にとってポジティブなイベントが続くため、今年から来年にかけてホテル系各銘柄にとっては追い風となると考えます。

今後J-REIT投資に当たり銘柄選択のポイントとしてどのような点に注目すべきと考えますか?

J-REITの個別銘柄のポイントとしては「内部成長ポテンシャル」と「含み益率の高さ」に注目しています。

昨年に引き続き内部成長ポテンシャルに注目

不動産ファンダメンタルズ、特にオフィス賃貸マーケットにおいては今後竣工予定の新築オフィスビルのリーシングが順調に進捗していること等を背景に当面は堅調な状態を継続すると予想しています。J-REITマーケットにおいては今後も引き続き内部成長によるDPS成長ポテンシャルが高い銘柄がアウトパフォームする展開が続くと見ています。

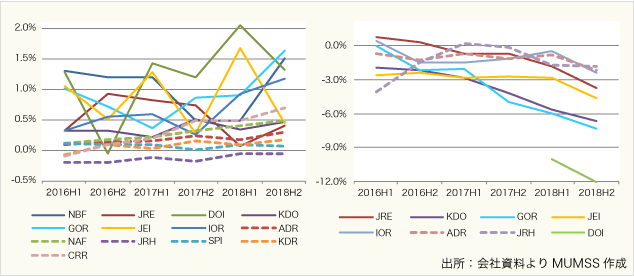

オフィス系、住宅系各銘柄の賃料増加は堅調

図表2は、オフィス系および住宅系各銘柄のテナント入替および既存テナントの賃料更改による月額賃料増加割合を示しています。好調なオフィス賃貸マーケットの追い風を受け、実線で示されたオフィス系各銘柄が順調に賃料増額を達成しています。一方、点線で示された住宅系各銘柄についてもオフィス系ほどのモメンタムはないものの、主に都心部の住宅賃料上昇を受け月額賃料は増加傾向です。

賃料ギャップは依然拡大基調

図表3は、オフィス系および住宅系各銘柄の賃料ギャップを示しています(開示している銘柄のみ)。いずれの銘柄も市場賃料が契約賃料を上回り、賃料ギャップがマイナスとなっており、主にオフィス系を中心にレントギャップは拡大基調であることが伺えます。

不動産ファンダメンタルズ、特にオフィス賃貸マーケットにおいては今後の竣工予定物件の新築オフィスビルのリーシングが順調に進捗していること等を背景に、弊社では2019年以降も当面は堅調な状態を継続すると予想しています。J-REITマーケットにおいては引き続き内部成長によるDPS成長ポテンシャルが高い銘柄がアウトパフォームする展開が続くと考えます。

また中期的な観点からは、含み益率が高い銘柄に注目が集まると予想しています。

■図表2:月額賃料増減率(前期末対比)■図表3:賃料ギャップ

キャップレート低下に一服感のある局面では含み益率の高さに注目

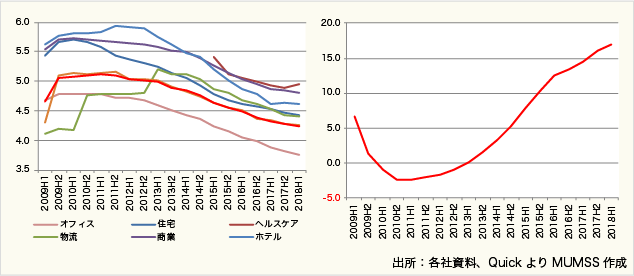

ここ数年、J-REITが保有している物件のキャップレートは低下傾向が続いていましたが、最近は徐々に低下傾向に減速感が出てきています。

キャップレートの低下が一服し、上昇に転じると不動産の鑑定評価額は減少する方向に向かうため、将来的な含み益の拡大が見込み辛くなります。こうした不動産価格下落局面においては、含み益率が高い銘柄の方が含み損に転じるまでのクッションが大きく、財務的な安定度が高いと言えるため、銘柄選択の際には含み益率の高さに注目すべきと考えます。

図表4は、アセットクラス別のJ-REIT運用物件の平均鑑定キャップレートの推移を表しています。募集賃料単価が上昇し空室率も低位安定しているオフィスを除き、他のアセットクラスは概ねキャップレートの低下が一服し、フラット化しています。

含み益率は上昇傾向を維持

図表5はJ-REITの含み損益率を表しています。キャップレート低下モメンタムがやや鈍化した状況下においても含み益率は上昇基調を継続していることがわかります。鑑定評価額増加のドライバーとなる主なファクターとして「キャップレート低下」と「査定NCF増加」の2つが挙げられますが、キャップレート低下に依拠する割合は減少し、査定NCFの増加に依拠する割合が増加していることが伺えます。

■図表4:アセットクラス別平均鑑定キャップレート推移■図表5:J-REIT含み損益率推移

含み益率は緩やかに横ばいに転じる展開を予想

資本市場からの資金調達に際して物件取得利回りのベンチマークをインプライドキャップレートに求められるJ-REITにおいては、昨今の過熱する取引利回り水準での物件取得は困難です。したがってJ-REITが運用するポートフォリオ利回り低下が今後も継続することは考え辛く、今後J-REITの平均鑑定キャップレートは横ばいに移行する展開を予想しています。

キャップレートが横ばいに移行すると仮定した場合、鑑定評価額増加のドライバーは主に査定NCFの増加に依拠することとなりますが、賃貸マーケットが好調なオフィスおよび首都圏の賃貸住宅または個別物件の特殊要因を除き、査定NCFが大きく増加するような要因は見当たらずJ-REIT全体の鑑定評価額が大きく上昇する見通しは持ち辛いと考えます。物件によっては築年経過による修繕費・資本的支出の増加や競争力低下によるリスクプレミアムの増加を織り込み徐々に減少に転じるものと想定します。

したがって、足元右肩上がりで増加を継続しているJ-REITの含み損益率は今後緩やかに横ばいに移行するものと考えます。

含み益率が大きな銘柄が注目される展開を予想

キャップレートの下げ止まりによる含み損益率の減少が意識される場合、含み益率が大きく且つ相対的に割安感のある銘柄が注目されることが想定されます。含み益の減少は、現に含み損を抱える物件や将来的に収益性の低下が見込まれる物件の売却処分に対する機動性の低下につながるので不動産価格が下落する局面では含み損益率コントロールの重要性が増してくるためです。

かつては含み損が原因でリートが破綻した事例も

含み損益率が悪化するとJ-REITに具体的にどのような影響が出るのか。2008年10月9日に民事再生を申請しJ-REIT唯一の破綻事例となった「ニューシティ・レジデンス投資法人(NCR)」の事例を挙げて紹介したいと思います。

NCRは2007年に池袋のタワーマンションを277億円で取得する契約を売主と締結(「フォワードコミットメント」)しましたが、当時サブプライムローン等に端を発した世界的な信用収縮により、日本の不動産市場でも価格が下落し始めていた状況でした。NCRは同物件の取得資金を金融機関からの借入により調達する予定でしたが、信用収縮環境下で新規融資の調達は不調となり、代替案として既存物件売却による資金調達を模索します。

しかし、当時のNCRの保有物件の帳簿価格は鑑定評価額を下回り含み損を抱える状況であったため、物件売却に際しては売却損の計上を避けることが出来ない状況でした。NCRは新規融資の調達のみならずリファイナンスにも難航しており、借入返済のため横浜のタワーマンションを売却し既に12億円の売却損を計上していたため、池袋の物件取得のために物件売却をするとさらに売却損が積み上がることになります。

池袋の物件を取得しない場合は売買契約に基づき違約金支払い義務が発生するため、いずれの場合も当期利益を上回る損失計上により無配当となる事態が想定されました。

東京証券取引所の上場廃止基準上、無配当となった場合は1年以内に配当を再開しなければなりませんが、多額の売却損計上に伴う繰越欠損金計上によりにより向こう数期は配当再開の見通しも立て辛く、上場廃止のリスクもあったことから最終的にNCRは民事再生法の適用を申請するに至りました。

このように、J-REITが含み損を抱えると財務的なアクションが制約され、投資主価値の維持が非常に困難となるケースもあることから、含み損益のコントロールは非常に重要であると考えます。現状、直近上場したREITを除くすべての上場銘柄が含み益となっているため含み損益に注目されることは少ないですが、今後キャップレートの上昇によりJ-REITの含み益が減少し銘柄によっては含み損に転じる銘柄が出てくることも想定されます。そのような環境下においては、含み益率が大きな銘柄が注目されることが想定されます。

■図表6:J-REITの含み損益率ランキングとP/NAV倍率

| 順位 | コード | 投資法人名 | 含み損益率 | P/NAV (単位:倍) |

|---|---|---|---|---|

| 1 | 8985 | ジャパン・ホテル・リート投資法人 | 42.6% | 1.15 |

| 2 | 8967 | 日本ロジスティクスファンド投資法人 | 40.2% | 0.94 |

| 3 | 3269 | アドバンス・レジデンス投資法人 | 32.1% | 1.31 |

| 4 | 8957 | 東急リアル・エステート投資法人 | 28.0% | 0.99 |

| 5 | 3308 | 日本ヘルスケア投資法人 | 25.9% | 0.87 |

| 6 | 8952 | ジャパンリアルエステイト投資法人 | 24.8% | 1.20 |

| 7 | 3488 | ザイマックス・リート投資法人 | 24.8% | 0.88 |

| 8 | 8964 | フロンティア不動産投資法人 | 24.7% | 1.08 |

| 9 | 8951 | 日本ビルファンド投資法人 | 24.5% | 1.34 |

| 10 | 3283 | 日本プロロジスリート投資法人 | 24.3% | 1.12 |

| 11 | 3226 | 日本アコモデーションファンド投資法人 | 23.1% | 1.34 |

| 12 | 3281 | GLP投資法人 | 22.9% | 1.08 |

| 13 | 8954 | オリックス不動産投資法人 | 21.4% | 1.12 |

| 14 | 8960 | ユナイテッド・アーバン投資法人 | 21.2% | 1.18 |

| 15 | 8955 | 日本プライムリアルティ投資法人 | 20.2% | 1.28 |

| 16 | 8986 | 日本賃貸住宅投資法人 | 19.8% | 1.00 |

| 17 | 3279 | アクティビア・プロパティーズ投資法人 | 19.0% | 1.08 |

| 18 | 3249 | 産業ファンド投資法人 | 19.0% | 1.18 |

| 19 | 3282 | コンフォリア・レジデンシャル投資法人 | 18.9% | 1.20 |

| 20 | 8966 | 平和不動産リート投資法人 | 18.7% | 1.07 |

| 21 | 8976 | 大和証券オフィス投資法人 | 18.4% | 1.14 |

| 22 | 8963 | インヴィンシブル投資法人 | 18.3% | 1.04 |

| 23 | 8953 | 日本リテールファンド投資法人 | 17.8% | 1.00 |

| 24 | 8987 | ジャパンエクセレント投資法人 | 17.3% | 1.12 |

| 25 | 8977 | 阪急阪神リート投資法人 | 17.3% | 0.93 |

| 26 | 3470 | マリモ地方創生リート投資法人 | 16.6% | 0.91 |

| 27 | 8968 | 福岡リート投資法人 | 16.2% | 1.04 |

| 28 | 8975 | いちごオフィスリート投資法人 | 16.0% | 1.28 |

| 29 | 3278 | ケネディクス・レジデンシャル・ネクスト投資法人 | 15.7% | 1.08 |

| 30 | 3295 | ヒューリックリート投資法人 | 15.5% | 1.11 |

| 31 | 3234 | 森ヒルズリート投資法人 | 14.9% | 1.13 |

| 32 | 8958 | グローバル・ワン不動産投資法人 | 14.8% | 1.00 |

| 33 | 3451 | トーセイ・リート投資法人 | 14.1% | 0.95 |

| 34 | 8972 | ケネディクス・オフィス投資法人 | 14.0% | 1.17 |

| 35 | 3478 | 森トラスト・ホテルリート投資法人 | 13.5% | 1.05 |

| 36 | 3292 | イオンリート投資法人 | 13.5% | 0.98 |

| 37 | 8961 | 森トラスト総合リート投資法人 | 13.4% | 1.15 |

| 38 | 8956 | プレミア投資法人 | 12.8% | 1.21 |

| 39 | 3290 | Oneリート投資法人 | 12.7% | 1.07 |

| 40 | 3298 | インベスコ・オフィス・ジェイリート投資法人 | 12.7% | 1.08 |

| 41 | 3287 | 星野リゾート・リート投資法人 | 12.5% | 1.00 |

| 42 | 8984 | 大和ハウスリート投資法人 | 12.1% | 0.97 |

| 43 | 8979 | スターツプロシード投資法人 | 11.6% | 0.88 |

| 44 | 3296 | 日本リート投資法人 | 10.9% | 1.21 |

| 45 | 3463 | いちごホテルリート投資法人 | 10.8% | 0.89 |

| 46 | 3471 | 三井不動産ロジスティクスパーク投資法人 | 10.7% | 1.09 |

| 47 | 3309 | 積水ハウス・リート投資法人 | 10.5% | 1.09 |

| 48 | 3462 | 野村不動産マスターファンド投資法人 | 9.9% | 1.03 |

| 49 | 3472 | 大江戸温泉リート投資法人 | 9.4% | 0.84 |

| 50 | 2971 | エスコンジャパンリート投資法人 | 8.0% | 0.00 |

| 51 | 3468 | スターアジア不動産投資法人 | 7.8% | 0.95 |

| 52 | 3466 | ラサールロジポート投資法人 | 7.7% | 1.00 |

| 53 | 3455 | ヘルスケア&メディカル投資法人 | 7.2% | 0.98 |

| 54 | 3493 | 伊藤忠アドバンス・ロジスティクス投資法人 | 7.1% | 0.90 |

| 55 | 3487 | CREロジスティクスファンド投資法人 | 6.7% | 0.94 |

| 56 | 3453 | ケネディクス商業リート投資法人 | 6.6% | 1.04 |

| 57 | 3481 | 三菱地所物流リート投資法人 | 5.7% | 0.97 |

| 58 | 3473 | さくら総合リート投資法人 | 5.7% | 0.89 |

| 59 | 3459 | サムティ・レジデンシャル投資法人 | 5.0% | 1.01 |

| 60 | 3492 | タカラレーベン不動産投資法人 | 4.7% | 0.91 |

| 61 | 3227 | MCUBS MidCity投資法人 | 3.9% | 1.12 |

| 62 | 3476 | 投資法人みらい | 3.3% | 1.07 |

| 63 | 2972 | サンケイリアルエステート投資法人 | - | - |

出所:Japan REITよりMUMSS作成 P/NAV倍率は2019年4月9日終値ベース

最後に2019年のJ-REIT市況の見通しを教えてください。

2019年に入り、東証REIT指数は1,750.87~1,932.83ポイントの間で推移しています(4月9日時点)。年初1,750台でスタートした指数は、米国の利上げ観測の後退や米中貿易摩擦の協議進展期待等から堅調に上昇。3月20日の米FOMCによる利上げ見通しに関する発表後は1,900を超過し3月27日には終値ベースで1,932.83まで上昇しましたが、その後は国内金融機関等の資金流出が拡大し、4月以降は1,800台後半で推移する展開となっています。

前述通り好調を維持するオフィスマーケット等を背景としてJ-REITのファンダメンタルズは堅調であり、バリュエーション面での割安感から引き続き資金流入が継続すると考えていますが、足元の予想DPSベースでの配当利回りが3.8%程度となる1,950ポイント付近では海外REITとの比較感から外国人投資家のJ-REITに対する投資妙味は薄れると考え、当面は1,850~1,950ポイントでのボックス相場を予想しています。

ただし、好調な不動産ファンダメンタルズを背景にJ-REIT各社のDPSは増加を続けており、配当利回り3.8%程度のラインが2,000ポイント付近まで押し上げられることも想定されることから、長期見通しとしては2,000ポイントを上限と予想します。

石井 翔大氏プロフィール

【経歴】

2005.3 上智大学法学部 卒業

2005.4 野村不動産 入社

2005.11 出津税務会計事務所 入所

2008.1 三井住友銀行 入社

不動産ファイナンス営業部にてノンリコースローン、J-REIT宛ファイナンスに従事

2016.4 三井不動産ロジスティクスリートマネジメント

(三井不動産ロジスティクスパーク投資法人の資産運用会社)出向

財務本部にて資金調達、IRに従事

2018.5 三菱UFJモルガン・スタンレー証券 入社

【今後の目標、アピールポイント】

レンダーで不動産ファイナンスに従事した経験およびJ-REIT運用会社で資金調達に従事した経験を活かし、J-REITを包括的に分析。

広い業界知見や人脈を有し、定量分析のみならず定性分析を駆使し、多面的で幅広い投資判断材料の提供を心がける。

Appendix A

アナリストによる証明

本レポート表紙に記載されたアナリストは、本レポートで述べられている内容(複数のアナリストが関与している場合は、それぞれのアナリストが本レポートにおいて分析している銘柄にかかる内容)が、分析対象銘柄の発行企業及びその証券に関するアナリスト個人の見解を正確に反映したものであることをここに証明いたします。また、当該アナリストは、過去・現在・将来にわたり、本レポート内で特定の判断もしくは見解を表明する見返りとして、直接又は間接的に報酬を一切受領しておらず、受領する予定もないことをここに証明いたします。

開示事項

三菱UFJモルガン・スタンレー証券株式会社(以下「MUMSS」)は、MUMSSのリサーチ部門・他部門間の活動及び/又は情報の伝達、並びにリサーチレポート作成に関与する社員の通信・個人証券口座を監視するための適切な基本方針と手順等、組織上・管理上の制度を整備しています。

MUMSSの方針では、アナリスト、アナリスト監督下の社員、及びそれらの家族は、当該アナリストの担当カバレッジに属するいずれの企業の証券を保有することも、当該企業の、取締役、執行役又は顧問等の任務を担うことも禁じられています。また、リサーチレポート作成に関与し未公表レポートの公表日時・内容を知っている者は、当該リサーチレポートの受領対象者が当該リサーチレポートの内容に基づいて行動を起こす合理的な機会を得るまで、当該リサーチに関連する金融商品(又は全金融商品)を個人的に取引することを禁じられています。

アナリストの報酬の一部は、投資銀行業務収入を含むMUMSSの収益に基づき支払われます。

免責事項

本レポートは、MUMSSが、本レポートを受領されるMUMSS及びその関連会社等のお客様への情報提供のみを目的として作成したものであり、特定の証券又は金融商品の売買の推奨、勧誘又は申込みを目的としたものではありません。

本レポート内でMUMSSに言及した全ての記述は、公的に入手可能な情報のみに基づいたものです。本レポートの作成者は、インサイダー情報を使用することはもとより、当該情報を入手することも禁じられています。MUMSSは株式会社三菱UFJフィナンシャル・グループ(以下「MUFG」)の子会社等であり、MUMSSの方針に基づき、MUFGについては投資判断の対象としておりません。

本レポートは、MUMSSが公的に入手可能な情報のみに基づき作成されたものです。本レポートに含まれる情報は、正確かつ信頼できると考えられていますが、その正確性、信頼性が客観的に検証されているものではありません。本レポートはお客様が必要とする全ての情報を含むことを意図したものではありません。また、MUMSS及びその関連会社等は本レポートに掲載された情報の正確性・信頼性・完全性・妥当性・適合性について、いかなる表明・保証をするものではなく、一切の責任又は義務を負わないものとします。本レポートに含まれる情報は、金融市場や経済環境の変化等のために、最新のものでない可能性があります。本レポート内で示す見解は予告なしに変更されることがあり、また、MUMSSは本レポート内に含まれる情報及び見解を更新する義務を負うものではありません。MUMSSは関連会社等と完全に独立してレポートを作成しています。そのため、本レポート中の意見、見解、見通し、評価及び目標株価は、異なる情報源及び方法に基づき関連会社等が別途作成するレポートに示されるものと乖離する場合があります。

本レポート内で直接又は間接的に取り上げられている株式は、株価の変動や発行体の経営・財務状況の変化及びそれらに関する外部評価の変化、金利・為替の変動等の要因により、投資元本を割り込むリスクがあります。

本レポートは、お客様に対し税金・法律・投資上のアドバイスとして提供する目的で作成されたものではありません。本レポートは、特定の個人のための投資判断に向けられたものではなく、本レポートを受領される個々のお客様の財務状況、ニーズもしくは投資目的を考慮して作成されているものではありません。本レポートで言及されている証券・関連投資は、全ての投資家にとって適切とは限りません。お客様は、独自に特定の投資及び戦略を評価し、本レポートに記載されている証券に関して投資・取引を行う際には、専門家及びファイナンシャル・アドバイザーに法律・ビジネス・金融・税金その他についてご相談ください。

MUMSS及びその関連会社等は、お客様が本レポートを利用したこと又は本レポートに依拠したことによる結果のいかなるもの(直接・間接の損失、逸失利益及び損害を含むがこれらに限られない)についても一切責任を負わないと共に、本レポートを直接・間接的に受領するいかなる投資家に対しても法的責任を負うものではありません。最終投資判断はお客様自身においてなされなければならず、投資に対する一切の責任はお客様にあります。

過去のパフォーマンスは将来のパフォーマンスを示唆し、又は保証するものではありません。特に記載のない限り、将来のパフォーマンスの予想はアナリストが適切と判断した材料に基づくアナリストの予想であり、実際のパフォーマンスとは異なることがあります。従って、将来のパフォーマンスについては明示又は黙示を問わずこれを保証するものではありません。

MUMSS・その他MUFG関連会社、又はこれらの役員、提携者、関係者及び社員は、本レポートに言及された証券、同証券の派生商品及び本レポートに記載された企業によって発行されたその他証券を、自己の勘定もしくは他人の勘定で取引もしくは保有したり、本レポートで示された投資判断に反する取引を行ったり、マーケットメーカーとなったり、又は当該証券の発行体やその関連会社に幅広い金融サービスを提供しもしくは同サービスの提供を図ることがあります。本レポートの利用に際しては、上記の一つ又は全ての要因あるいはその他の要因により現実的もしくは潜在的な利益相反が起こりうることをご認識ください。なお、MUMSSは、会社法第135条の規定により自己の勘定でMUFG株式の売買を行うことを禁止されています。

本レポートで言及されている証券等は、いかなる地域においても、またいかなる投資家層に対しても販売可能とは限りません。本レポートの配布及び使用は、レポートの配布・発行・入手可能性・使用が法令又は規則に反する、地方・州・国やその他地域の市民・国民、居住者又はこれらの地域に所在する者もしくは法人を、対象とするものではありません。

英国及び欧州経済地域: 本レポートが英国において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities EMEA plc. (以下「MUS(EMEA)」。電話番号:+44-207-628-5555)により配布されます。MUS(EMEA)は、英国で登録されており、Prudential Regulation Authority(プルーデンス規制機構、「PRA」)の認可及びFinancial Conduct Authority(金融行動監視機構、以下「FCA」)とPRAの規制を受けています(FS Registration Number 124512)。本レポートは、professional client(プロ投資家)又はeligible counterparty(適格カウンターパーティー)向けに作成されたものであり、FCA規則に定義されたretail clients(リテール投資家)を対象としたものではありませんので、誤解を回避するため、同定義に該当する顧客に交付されてはならないものです。MUS(EMEA)は、本レポートを英国以外の欧州連合加盟国においてもprofessional investors(若しくはこれと同等の投資家)に配布する場合があります。本レポートは、MUS(EMEA)の組織上・管理上の利益相反管理制度に基づいて作成されています。同制度には投資リサーチに関わる利益相反を回避する目的で、情報の遮断や個人的な取引・勧誘の制限等のガイドラインが含まれています。本レポートはルクセンブルク向けに配布することを意図したものではありません。

米国: 本レポートはMitsubishi UFJ Morgan Stanley Securities Co., Ltd. (以下「MUMSS」)によって作成されたものです。MUMSSは日本で証券業務の認可を取得しております。本レポートが米国において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Americas Inc. (以下「MUSA」。電話番号:+1-212-405-7000) により配布されます。MUSAは、United States Securities and Exchange Commission(米国証券取引委員会)に登録されたbroker-dealer(ブローカー・ディーラー)であり、Financial Industry Regulatory Authority(金融取引業規制機構、「FINRA」)による規制を受けています(SEC# 8-43026; CRD# 19685)。本レポートがMUSAの米国外の関連会社等により米国内へ配布される場合、本レポートの配布対象者は、1934年米国証券取引所法の規則15a-6に基づくmajor U.S. institutional investors(主要米国機関投資家)に限定されております。MUSA及びその関連会社等は本レポートに言及されている証券の引受業務を行っている場合があります。本レポートは証券の売買及びその他金融商品への投資等の勧誘を目的としたものではありません。また、いかなる投資・取引についてもいかなる約束をもするものでもありません。本レポートが米国で大手機関投資家以外の個人に配布される限りにおいて、MUSA は以下の条件のもとでその内容について責任を負っています。本レポートの執筆者であるアナリストは、リサーチアナリストとしてFINRAへの登録ないしFINRAの資格取得を行っておらず、MUSAの関係者ではない場合があります。したがって、調査対象企業とのコミュニケーション、パブリックアピアランス、アナリスト本人の売買口座に関するFINRAの規制に該当しない場合があります。FLOESはMUSAの登録商標です。

IRS Circular 230 Disclosure(米国内国歳入庁 回示230 に基づく開示):MUSAは税金に関するアドバイスの提供は行っておりません。本レポート内(添付文書を含む)の税金に関する記述はMUSA及び関連会社以外の個人・法人が本レポートにおいて研究する事項に関する勧誘・推奨を行う目的、又は米国納税義務違反による処罰を回避する目的で使用することを意図したものではなく、これらを目的とした使用を認めておりません。

日本: 本レポートが日本において配布される場合、その配布はMUFGのグループ会社であり、金融庁に登録された金融商品取引業者であるMUMSS(電話番号:03-6627-5340)が行います。

シンガポール: 本レポートがシンガポールにおいて配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia (Singapore) Limited (以下「MUS(SPR)」。電話番号:+65-6232-7784)とのアレンジに基づき配布されます。MUS(SPR)はシンガポール政府の承認を受けたmerchant bankであり、Monetary Authority of Singapore(シンガポール金融管理局)の規制を受けています。本レポートの配布対象者は、Financial Advisers RegulationのRegulation 2に規定される institutional investors、 accredited investors、 expert investors に限定されます。本レポートは、これらの投資家のみによる使用を目的としており、それ以外の者に対して配布、転送、交付、頒布されてはなりません。本レポートが accredited investors 及び expert investors に配布される場合、MUS(SPR)はFinancial Advisers Actの次の事項を含む一定の事項の遵守義務を免除されます。第25条:一定の投資商品に関してファイナンシャル・アドバイザーが全ての重要情報を開示する義務、第27条:ファイナンシャル・アドバイザーが合理的な根拠に基づいて投資の推奨を行う義務、第36条:ファイナンシャル・アドバイザーが投資の推奨を行う証券に対して保有する権利等について開示する義務。本レポートを受領されたお客様で、本レポートから又は本レポートに関連して生じた問題にお気づきの方は、MUS(SPR)にご連絡ください。

香港: 本レポートが香港において配布される場合、本レポートはMUFGのグループ会社であるMUFG Securities Asia Limited (以下「MUS(ASIA)」。電話番号:+852-2860-1500)とのアレンジに基づき配布されます。MUS(ASIA)はHong Kong Securities and Futures Ordinance に基づいた認可、及びSecurities and Futures Commission(香港証券先物取引委員会;Central Entity Number AAA889)の規制を受けています。本レポートはSecurities and Futures Ordinanceにより定義されるprofessional investorを配布対象として作成されたものであり、この定義に該当しない顧客に配布されてはならないものです。

その他の地域: 本レポートがオーストラリアにおいて配布される場合、MUS(ASIA)又はMUS(SPR)により配布されています。MUS(ASIA)はAustralian Securities and Investment Commission (ASIC) Class Order Exemption CO 03/1103に基づき、Corporations Act 2001が定める金融サービスの提供者によるオーストラリア金融業免許の保有義務を免除されています。MUS(SPR)はASIC Class Order Exemption CO 03/1102により同様に義務を免除されています。本レポートはオーストラリアのCorporations Act 2001に定義されるwholesale clientのみを配布対象としております。本レポートがカナダにおいて配布される場合、本レポートはMUS(EMEA)又はMUSAにより配布されます。MUSAはinternational dealer exemptionの措置により次の各州、準州において金融取引業者としての登録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マニトバ州、ニュー・ブランズウィック州、ニューファンドランド・ラブラドール州、ノースウエスト準州、ノバ・スコシア州、ヌナブト準州、プリンス・エドワード・アイランド州、サスカチュワン州、ユーコン準州。 MUS(EMEA) はinternational dealer exemptionの措置により次の各州において金融取引業者としての登録を免除されています:アルバータ州、ケベック州、オンタリオ州、ブリティッシュ・コロンビア州、マニトバ州。本レポートはカナダにおけるNational Instrument 31-103によって定義されたpermitted clientのみを配布対象としております。本レポートに含まれる情報は、いかなる場合においても、カナダの州、準州において、目論見書、広告、公募又は特定の証券の売買の勧誘若しくは申込みを目的としたものではありません。また、いかなる場合においても、本レポートに含まれる情報は、カナダの州、準州において投資上のアドバイスとして解釈されるものではなく、また顧客のニーズを考慮して作成されているものではありません。

又は本レポートは、インドネシアにおいて複製・発行・配布されてはなりません。また中国(中華人民共和国「PRC」を意味し、PRCの香港特別行政区・マカオ特別行政区、及び台湾を除く)において、複製・発行・配布されてはなりません(ただし、PRCの適用法令に準拠する場合を除きます)。

Copyright © Mitsubishi UFJ Morgan Stanley Securities Co., Ltd. All rights reserved.

国内株式の売買取引には、約定代金に対して最大1.404%(税込み)(ただし約定代金193,000円以下の場合は最大2,700円(税込み))の手数料が必要となります。

本レポートはMUMSSの著作物であり、著作権法により保護されております。MUMSSの書面による事前の承諾なく、本レポートの全部もしくは一部を変更、複製・再配布し、もしくは直接的又は間接的に第三者に交付することはできません。

〒100-8127 東京都千代田区大手町1丁目9番2号 大手町フィナンシャルシティ グランキューブ 三菱UFJモルガン・スタンレー証券株式会社 インベストメントリサーチ部

三菱UFJモルガン・スタンレー証券株式会社 金融商品取引業者 関東財務局長(金商)第2336号

(加入協会)日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会

掲載日:2019年4月12日

TOP