■Event Report

注目のJ-REIT、インフラファンドが集結する年に一度のIRフェスティバル

「J-REITファン2020」 個人投資家で盛況に

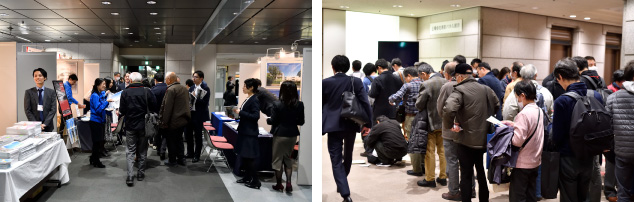

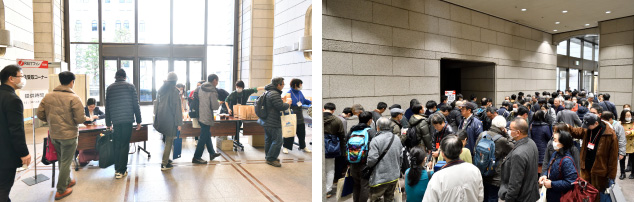

東京証券取引所で2月1日(土)、東京証券取引所(日本取引所グループ)と日経ラジオ社、プロネクサスの3社共催によるIRイベント「J-REITファン2020」が開催された。これは、J-REIT(不動産投資信託)とインフラファンドに関する個人投資家向けの投資イベント。『J-REITのファンになってもらう(fan)、J-REITの投資を楽しんでもらう(fun)』をコンセプトに2016年から開催されており、個人投資家にとっては、すでにお馴染みになっている投資イベントのひとつといえる。

当日は東証ホールとオープン・プラットフォーム、プレゼンテーション・ステージの3会場で展開。2階の東証プラザには投資法人がブースを出展して、個人投資家と直接コミュニケーションできる機会を設けていた。プログラムは出展各法人によるIRセミナー(プレゼンテーション)や識者による講演、トークセッション、シンポジウムなど多彩なもの。無料の軽食サービスも提供されており、参加した個人投資家は自分なりのペースで最新の情報収集ができたようだ。

J-REIT市場の時価総額は16.4兆円(2019年末現在)と、日本では東証一部市場に次ぐ規模に成長した。J-REITは株式と違った値動きをすることから、分散投資でリスクコントロールを考える投資家にとってJ-REITは有望な選択肢のひとつといえる。また、今年4月27日からは新しく「東証インフラファンド指数」も算出・公表される予定だ。J-REITとインフラファンドが個人の資産運用で果たす役割は今後、より大きくなっていくだろう。

すべてのプログラム終了時、ある参加者が出展法人の代表と話し込んでいる姿を見かけた。投資法人と個人投資家の距離が近いのが、「J-REITファン」の大きな特徴かもしれない。J-REITやインフラファンドに少しでも興味のある方は、いちど足を運んでみる価値はありそうだ。

【基調講演】

J-REITの魅力と市場動向

東京証券取引所 上場推進部 課長

山中 孝太郎氏

時価総額は16兆円を超えるマーケットに成長

ここでは、皆さまが各セミナーやJ-REITのブースでお話を聞く際に参考になる基本的な情報について、①J-REITはどのような金融商品か、②J-REITの市場動向、③J-REITのETFという3つのポイントを中心にお話ししたいと思います。

J-REIT市場の時価総額は約16.4兆円で、東証第一部及びETF市場に次ぐ主要なマーケットに成長しており、今日(2月1日)現在で64銘柄が上場しています。

魅力的な分配金利回り

東京証券取引所

上場推進部 課長 山中孝太郎氏

まずは「①J-REITはどのような金融商品か」についてです。ひとことで言うとJ-REITは、「不動産の賃貸業に特化した不動産会社(投資法人)」とイメージしていただければと思います。J-REITが広く投資家から資金を集め、オフィスビルや物流施設などさまざまな賃貸不動産を取得し、そこから得られる賃料や売却益を、投資家に分配するのが大まかな流れです。実際に不動産を運用するのは、専門の資産運用会社。J-REITでは、不動産の専門家がプロの目で厳選した不動産を複数購入して投資ポートフォリオを構築しますから、リスクを分散できるのも魅力の一つです。

J-REITの金融商品としての魅力のひとつに分配金利回りの高さが挙げられます。J-REITが魅力的な利回り水準を維持しているのは、不動産賃料を源泉にしていることが挙げられます。加えて、税制上のメリットもあります。具体的には、配当可能利益の90%超を分配するなどの一定の要件を満たすことで、J-REITは法人税が実質的にかかることなく利益を投資家に分配することが可能になっています。事業を営む株式会社は法人税を支払った後に投資家へ配当しますが、J-REITは利益の大半を投資家に分配できるので分配金利回りが高くなるのです。その結果、東証一部上場会社の平均利回りは1.93%ですが、J-REITは3.58%と相対的に高くなっています(2019年末現在)。

比較的少額の投資で安定した分配金を期待

J-REITは投資対象の不動産の用途によって分類することができます。大きく分けると、オフィスや物流施設など単一用途の不動産に投資する特化型REITと、複数の用途の不動産に投資する複合型REIT(2つの用途に投資)、総合型REIT(3つ以上の用途に投資)に分類されます。特化型には、オフィス、住居、商業施設、物流施設、ホテル、ヘルスケア施設が存在し、それぞれ用途によって特徴がありますので、その収益特性を把握しておくことも有用です。

J-REITの魅力として3点、①J-REITは安定した分配金で、税引き前分配による比較的高い利回りであること。②一口数万円程度の銘柄もあり、実物不動産を購入する不動産投資よりもずっと手の届く金額で投資できること。③株式と同様に全国の証券会社で売買できること。をご紹介させていただきました。

もちろんJ-REITにもリスクがあり、さまざまな要因で分配金や投資口価格が影響を受けます。J-REITも株式投資と同様に、元本割れのリスクや分配金が変動するリスクがあります。また、J-REIT自体も借入れを行っていますので、金利の変化等の影響を受けることもあります。J-REITは東証に上場している金融商品ですので、リスクについても各J-REITが詳しく公表しています。投資する際はご確認いただければと思います。

J-REITの投資判断の尺度

J-REITの投資判断の分析や評価にはさまざまな方法があります。株式投資におけるPBR(株価純資産倍率)やPER(株価収益率)と同様に、J-REITの投資口価格を評価する「NAV倍率」や「FFO倍率」などの投資判断の尺度があります。

「NAV」とはNet Asset Valueの略で、不動産の時価に基づく純資産価値をいいます。投資口価格を1口当たりのNAVで割ることで、J-REITの純資産価値と比較した投資口価格の水準を捉えることができます。NAV倍率は株式投資のPBRに似ています。一般的に、NAV倍率が1倍を超えると、J-REITの価値を市場が実際よりも高く評価しているということになります。2018年末におけるJ-REIT市場全体のNAV倍率は約1.04倍でしたが、2019年は東証REIT指数も堅調に推移したことから、現在NAV倍率は1.2倍超となっています。

「FFO」とはFunds From Operationの略で、不動産の賃貸純収入をいいます。株式投資のPERに近い指標です。FFO倍率は投資口価格を1口当たりのFFOで割ることで、J-REITの収益力と比較した際の投資口価格の水準を測ることができます。

また、J-REITの財務状況を分析する際は、財務の健全性を判断する「LTV」などの指標が参考になります。

これらの尺度とともに、各J-REITから適時開示されている情報や、不動産市況・金利状況なども踏まえて、総合的に投資判断を行うことが重要です。

TOPIX(株式投資)との分散効果も期待できる

次に「②J-REITの市場動向」についてです。

J-REITは分配金利回りが高く安定的に推移していることから、インカムゲインも踏まえたトータルリターンを把握することも大切です。過去10年間における配当込東証REIT指数の年率リターンは13.9%で、配当込TOPIXは8.9%となっており、配当込東証REIT指数は、配当込TOPIXを上回るパフォーマンスとなっています。年率リスク(リターンのブレ幅)は、配当込東証REIT指数が15.7%で配当込TOPIXは16.6%。つまり、J-REITの方が少ないリスクで相対的に高いリターンを得ることができています(グラフ参照)。

また、東証REIT指数とTOPIXの値動きは異なりますので、組み合わせて投資することで分散投資の効果も期待できます。

低金利環境下において相対的に高まるJ-REITの魅力

現在のマイナス金利環境において、J-REITの金融商品としての相対的な魅力が高まっています。J-REITの分配金利回りは3.58%(2019年末現在)と、相対的に魅力的な水準にあるといえるでしょう。

加えて、J-REITは借入により機動的な物件取得を行っているため、借入金利の低下により分配金の向上が期待できます。また、良好な資金調達環境の下、借入の長期・固定化を進めることで、財務体質の強化を図ることもできます。

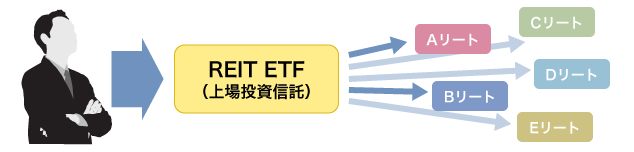

ETFでも投資できるJ-REIT

最後に「J-REITのETF」をご紹介します。

J-REIT投資の選択肢としてETF(上場投資信託)も考えられます。現在、J-REITに投資するETFが14銘柄上場しています。

東証REIT指数に連動するETFに投資すれば、東証に上場するJ-REIT64銘柄すべてに分散投資することと同様の効果を得ることが可能です。東証REIT指数に連動するETFが10銘柄、野村高利回りJリート指数に連動するETFが1銘柄、東証REIT Core指数に連動するETFが3銘柄上場しています(表参照)。

最近では地方銀行等の地域金融機関によるREIT-ETFを通じたJ-REIT投資も増加しており、J-REITのETFは種類も純資産残高も拡大しています。

■東証REIT指数に連動するETF

| コード | 銘柄名 | 純資産総額

(12月末時点) |

信託報酬 (税抜) |

売買単位 | 分配金支払基準日 | 運用会社 |

|---|---|---|---|---|---|---|

| 1343 | NEXT FUNDS 東証REIT指数連動型上場投信 | 3,699億円 | 0.155% | 10 | 2月・5月・8月・11月の10日 | 野村アセットマネジメント |

| 1345 | 上場インデックスファンドJリート(東証REIT指数)隔月分配型 | 2,686億円 | 0.300% | 100 | 奇数月の8日 | 日興アセットマネジメント |

| 1597 | MAXIS Jリート上場投信 | 1.645億円 | 0.220% | 10 | 3月・6月・9月・12月の8日 | 三菱UFJ国際投信 |

| 1595 | NZAM 上場投信 東証REIT指数 | 2,262億円 | 0.160% | 10 | 1月・4月・7月・10月の15日 | 農林中金全共連アセットマネジメント |

| 1398 | SMAM 東証REIT指数 上場投信 | 999億円 | 0.155% | 10 | 3月・6月・9月・12月の8日 | 三井住友アセットマネジメント |

| 1476 | iシェアーズ Jリート ETF | 2,658億円 | 0.248% | 1 | 2月・5月・8月・11月の9日 | ブラックロック・ジャパン |

| 1488 | ダイワ上場投信-東証REIT指数 | 1,197億円 | 0.250% | 10 | 3月、6月、9月、12月の4日 | 大和証券投資信託委託 |

| 2552 | 上場インデックスファンドJリート(東証REIT指数)隔月分配型(ミニ) | 59億円 | 0.245% | 1 | 偶数月の8日 | 日興アセットマネジメント |

| 2555 | 東証REIT ETF | 121億円 | 0.245% | 10 | 1月・4月・7月・10月の12日 | シンプレクス・アセット・ マネジメント株式会社 |

| 2556 | One ETF 東証REIT指数 | 257億円 | 0.155% | 10 | 1月・4月・7月・10月の8日 | アセットマネジメントOne |

■野村高利回りJリート指数に連動するETF

| コード | 銘柄名 | 純資産総額

(12月末時点) |

信託報酬 (税抜) |

売買単位 | 分配金支払基準日 | 運用会社 |

|---|---|---|---|---|---|---|

| 1660 | MAXIS高利回りJリート上場投信 | 135億円 | 0.250% | 1 | 1月・4月・7月・10月の10日 | 三菱UFJ国際投信 |

※全Jリートの中から、比較的予想分配金利回りが高い銘柄に限定して投資するETFです。

■東証REIT Core指数に連動するETF

| コード | 銘柄名 | 純資産総額

(12月末時点) |

信託報酬 (税抜) |

売買単位 | 分配金支払基準日 | 運用会社 |

|---|---|---|---|---|---|---|

| 2517 | MAXIS Jリート・コア上場投信 | 416億円 | 0.250% | 10 | 2月・5月・8月・11月の10日 | 三菱UFJ国際投信 |

| 2527 | NZAM 上場投信 東証REIT Core指数 | 353億円 | 0.240% | 10 | 1月・7月の15日 | 農林中金全共連アセットマネジメント |

| 2528 | ダイワ上場投信-東証REIT Core指数 | 79億円 | 0.250% | 10 | 3月・6月・9月・12月の10日 | 大和証券投資信託委託 |

※全Jリートの中から、比較的時価総額の大きい銘柄に限定して投資するETFです。

出所:各社公表資料より、東京証券取引所作成

※本記事は登壇者の発言を記者が独自に取り纏めたものであり、登壇者の発言内容を正確かつ網羅的に記したものではありません。

(次ページ) 【インフラファンド シンポジウム】上場インフラファンド市場の現在 >>>

取材・執筆:K-ZONE (掲載日:2020年3月9日)